Ziel des Beitrages

Seit dem Jahr 2013 enthält das jährliche Bundesfinanzgesetz pro Ressort bzw. Untergliederung (UG) neben den geplanten Budgetdaten auch Wirkungsziele, Indikatoren und Maßnahmen (Angaben zur Wirkungsorientierung). Diverse Institutionen beurteilen die Qualität dieser Parameter sowie den Grad der Zielerreichung pro Ressort und teils auch ressortübergreifend. Der Beitrag gibt – ohne Anspruch auf Vollständigkeit – einen Überblick über unterschiedliche Informationsquellen zur Wirkungsorientierung und stellt eine Auswahl näher dar.

Einführung und Überblick

Gemäß § 41 BHG hat jedes Ressort die Angaben zur Wirkungsorientierung festzulegen. Für jede Untergliederung (UG) definiert das Ressort Wirkungsziele, begründet die Auswahl jedes Wirkungsziels und beschreibt die Maßnahmen, mit denen das Wirkungsziel erreicht werden soll. Durch diese Darstellungen und das Festlegen und Beschreiben der Indikatoren wird eine analytische Basis für spätere Messungen und Evaluierungen der Zielerreichung geschaffen. Im Bericht zur Wirkungsorientierung erläutert jedes Ressort pro Wirkungsziel ex post die Kennzahlenentwicklung und schließt die Selbsteinschätzung mit einer narrativen Gesamtbeurteilung des Wirkungsziels ab. Die ressortübergreifende Wirkungscontrollingstelle im BKA führt diese Berichte zusammen und stellt sie der Öffentlichkeit in Papierform und auf der PlattformWirkungsmonitoring zur Verfügung.

Der Rechnungshof beurteilt in Berichten die Qualität von Wirkungszielen, Maßnahmen und Indikatoren ebenso wie die tatsächliche Steuerung der Organisation und ihrer Leistungen auf Basis der Wirkungsangaben.

Im Rahmen von Budgetanalysen des Budgetdienstes, der Arbeiterkammer oder der Wirtschaftskammer werden ebenfalls Wirkungsaspekte behandelt. Der Budgetdienst des Parlaments stellt beispielsweise zu ausgewählten Themen (z.B: Gesundheit, Integration) eingesetzte Budgetmittel aus mehreren UGs dar und gibt einen Überblick über den Zielerreichungsgrad der entsprechenden Wirkungsziele.

Die Arbeiterkammer beurteilte das Budget 2016 u.a. anhand ausgewählter gesamtstaatlicher Aspekte (z.B. steigende Flüchtlingszahlen, Länder und Gemeinden) und unterstützte die zum Thema Wirkungsorientierung vom Budgetdienst vorgeschlagenen Verbesserungsmöglichkeiten. Die Budgetanalyse 2017 enthält eine gesamtwirtschaftliche Einschätzung und behandelt Sonderthemen (z.B. Finanzausgleich, Beteiligungen).

Die Wirtschaftskammer stellt in ihrer Budgetanalyse 2017 die eingesetzten Budgetmittel pro Rubrik dar, bewertet die einzelnen UGs und ergänzt diese um qualitative Kommentare zu einzelnen Wirkungszielen (z.B: Kritik an der vagen Beschreibung der Finanzausgleichsreform im Wirkungsziel 4 und fehlender Hinweis auf Kompetenzentflechtungen zwischen den Gebietskörperschaften).

Aus der Fülle an Informationsquellen zum Thema Wirkungsorientierung werden im Folgenden der Bericht zur Wirkungsorientierung, die IT-Plattform Wirkungsmonitoring, die Analysen des Budgetdienstes und die Rechnungshofberichte ausgewählt, da sie für eine evidenzbasierte Entscheidungsfindung im Parlament von besonderer Bedeutung sind.

Bericht zur Wirkungsorientierung der Wirkungscontrollingstelle (BKA)

Gemäß § 68 Abs. 5 BHG 2013 und § 7 der WirkungscontrollingVO hat das BKA als ressortübergreifende Wirkungscontrollingstelle einen Bericht über die Zielerreichung der im Bundesvoranschlag festgelegten Wirkungsziele und Maßnahmen des vorangegangenen Finanzjahres zu erstellen. Dabei hat das BKA die einzelnen Berichte der haushaltsleitenden Organe zusammenzufassen, im Bedarfsfall zu kommentieren sowie dem mit der Vorberatung von Bundesfinanzgesetzen befassten Ausschuss des Nationalrates und dem BMF jährlich bis spätestens 31. Oktober einen Bericht zur Wirkungsorientierung zu übermitteln.

Der aktuelle Bericht zur Wirkungsorientierung stellt die Zielerfüllung anhand der 128 Wirkungsziele und 361 Kennzahlen mit Stand 2015 dar.2Dazu heißt es in dem Bericht: „Zusammenfassend kann festgehalten werden, dass 84 Wirkungsziele [65,6 % (Vorjahr 56,7 %)] als »überplanmäßig erreicht« bzw. »zur Gänze erreicht« bewertet wurden. Bei weiteren 28 Zielen [21,9 % (Vorjahr 33,1 %)] wurde die intendierte Wirkung als »überwiegend« eingetreten ausgewiesen. Lediglich bei 16 Wirkungszielen [12,5% (Vorjahr 10,2%)] wurde der Zielerreichungsgrad mit »nicht erreicht« bzw. »teilweise erreicht« klassifiziert.“3 Eine themenbezogene Zusammenschau findet sich nur für den Bereich Gleichstellung von Frauen und Männern, zu dem die Zielerreichungsgrade gesondert dargestellt werden.

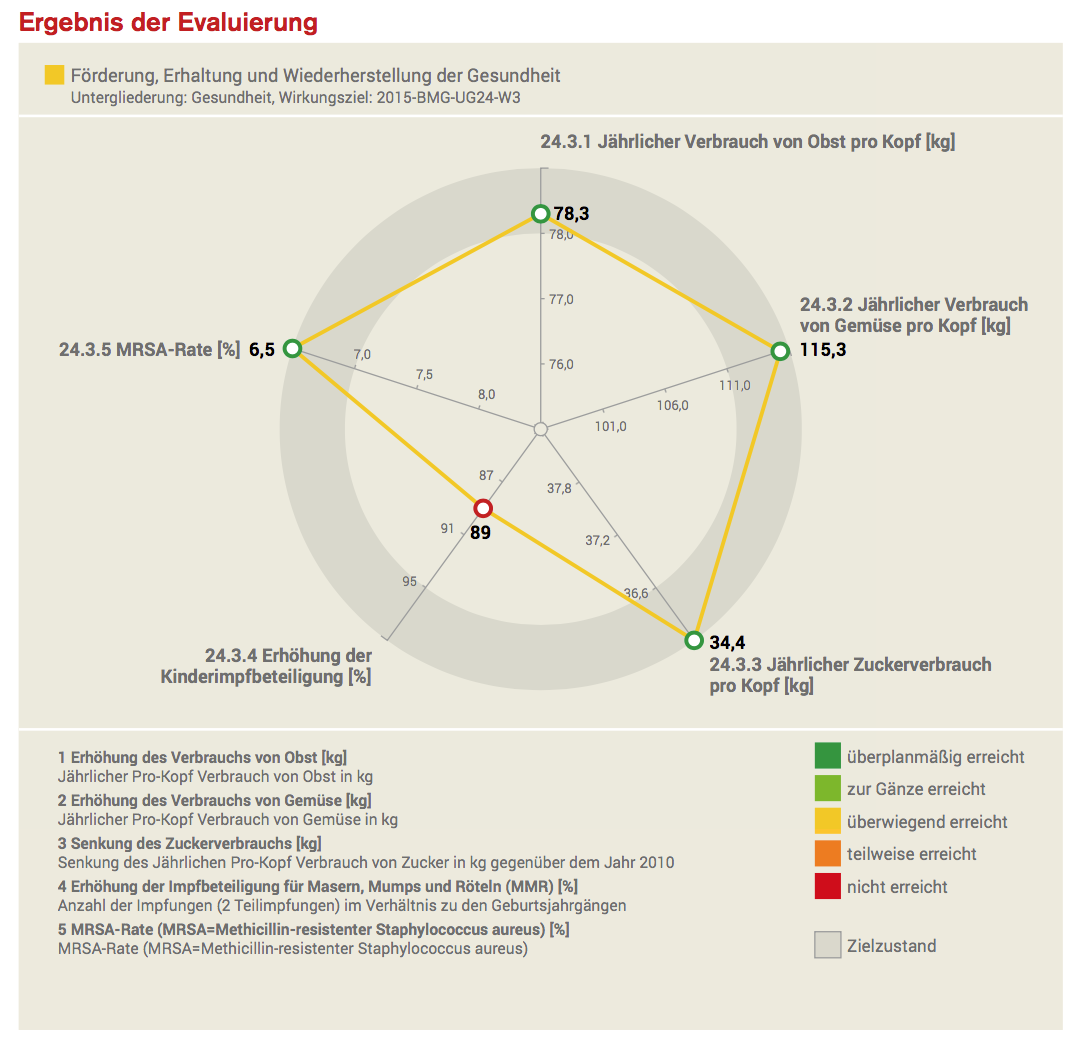

Der Bericht enthält zu den jeweiligen Untergliederungen die konkreten Inhalte der Wirkungsziele und Kennzahlen. Der Zielerreichungsgrad je Wirkungsziel wird in einem Diagramm anhand der festgelegten Indikatoren und der Sollwerte dargestellt. Beispielhaft stellt sich dieser zur UG 24 – Gesundheit für das Wirkungsziel 3 wie folgt dar:

Quelle: Bericht zur Wirkungsorientierung 2015

IT-Plattform – www.wirkungsmonitoring.gv.at

Ergänzend zum Bericht zur Wirkungsorientierung 2015 stellt eine IT- Plattform Wirkungsmonitoring eine Fülle an Daten und Informationen zur Verfügung, die von den Plandaten zur Wirkungsorientierung 2016 über die Berichte zur Wirkungsorientierung (2013 -2016) bis zu allgemeinen Informationen über die Wirkungsorientierung in Österreich und internationalen Indikatoren reichen. Auch der aktuelle Bericht zur Wirkungsfolgenabschätzung (WFA) 2015 ist Teil der Datenbank, die einzelnen WFAs stellen Bezüge zu den Wirkungszielen her. Die große Datenfülle ermöglicht eine teilweise sehr detaillierte Information, die Navigierung innerhalb der Datenbank stellt sich jedoch als mühsam heraus.4 Erschwerend kommt dazu, dass ein Ausdrucken nicht vorgesehen ist und daher das ausschließliche Lesen am Bildschirm die Informationsgewinnung nicht erleichtert.

Budgetdienst: Budgetanalyse 2017

Die Hauptaufgabe des Budgetdienstes bildet die Beratung des Budgetausschusses, insbesondere durch die Bereitstellung regierungsunabhängiger Analysen und Fachexpertisen zu budgetrelevanten Dokumenten sowie durch weiterführende Informationen rund ums Budget. Die Abgeordneten des Budgetausschusses bzw. die Fraktionen sowie der Budgetausschuss selbst sind berechtigt, Anfragen an den Budgetdienst zu stellen. (https://www.parlament.gv.at/PAKT/BUDG/)

Der Budgetdienst hat in seiner Analyse zum Budget 2017 auch eine thematische Zusammenschau zu ausgewählten Problembereichen angestellt: https://www.parlament.gv.at/ZUSD/BUDGET/BD-Budgetanalyse_2017.pdf

Behandelt werden die Themen soziale Sicherungssysteme, Wachstum und Nachhaltigkeit, Verwaltungs- und Strukturreformen und die Auswirkungen der Flüchtlingsmigration auf das Budget.

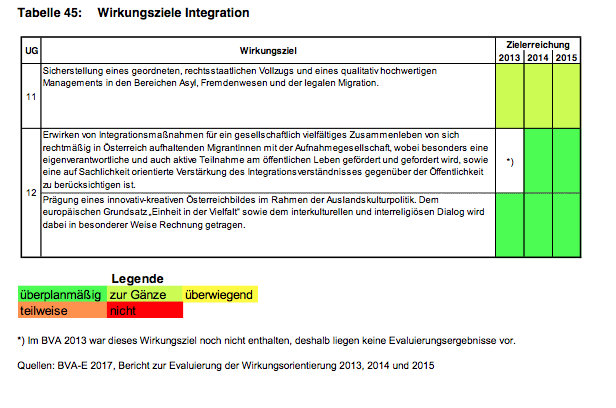

So werden etwa Integrationsmaßnahmen von 5 Ressorts durchgeführt (BMASK, BMB, BMEIA, BMI, BMWFW) und umfassen für 2017 insgesamt 250 Mio. EUR. Die Tabelle 44 (S. 111) gibt einen Überblick über die von den einzelnen Ressorts budgetierten Mittel für 2016 und 2017. Wirkungsziele zum Thema Integration finden sich in der UG 11-Inneres und in der UG 12-Äußeres. Die Wirkungsziele und deren Zielerreichung sind in Tabelle 45 dargestellt:

Dieses Beispiel zeigt die Möglichkeit auf, Querschnittsbereiche budgetär und von den Wirkungszielen her so darzustellen, dass die verschiedenen Beiträge der Bundesministerien (UGs) zu einem gemeinsamen Anliegen deutlich werden. Auch eine Übersicht über den Zielerreichungsgrad in den betroffenen UGs und in der Zeitreihe von 2013 bis 2015 ermöglichen einen ersten Eindruck über den Stand der Umsetzung, der dann im parlamentarischen Diskurs weiter bearbeitet werden kann.

Analysen des Rechnungshofes

Während die ressortübergreifende Wirkungscontrollingstelle im BKA im Zuge der Budgeterstellung eine Qualitätssicherung bei der Definition von Wirkungszielen, Maßnahmen und Indikatoren vornimmt und den Ressorts Anregungen für eine Qualitätsverbesserung gibt, prüft der Rechnungshof im Nachhinein insbesondere folgende Kriterien:

- Relevanz

- inhaltliche Konsistenz

- Verständlichkeit

- Nachvollziehbarkeit

- Vergleichbarkeit und Überprüfbarkeit der Ziele, Maßnahmen und Indikatoren

- Umsetzung einer wirkungsorientierten Steuerung in der überprüften Einrichtung

Beispielhaft ist hier der Bericht Reihe Bund 2015/12 – Gleichstellungsziel, Gleichstellungsmaßnahmen, Indikatoren im BMJ, abrufbar unter http://www.rechnungshof.gv.at/berichte/ansicht/detail/gleichstellungsziel-gleichstellungsmassnahmen-und-indikatoren-im-bmj.html). In diesem Bericht wurden die Wirkungsangaben anhand aller Qualitätskriterien überprüft sowie die Datengrundlagen und die Wirkungssteuerung beurteilt.

Wertvoll ist, dass der RH die Möglichkeit hat, nicht nur ressortübergreifend, sondern auch gebietskörperschaftsübergreifend zu prüfen und so dem Aspekt Rechnung zu tragen, dass Wirkungen i.d.R. nicht nur von einer Institution, sondern durch Aktivitäten mehrerer Institutionen erzeugt werden. So betraf etwa der Bericht Reihe Bund 2013/11-Kinderbetreuung für 0- bis 6-Jährige (http://www.rechnungshof.gv.at/berichte/ansicht/detail/kinderbetreuung-fuer-0-bis-6-jaehrige.html) die Wirkungsbereiche von BMF, BMWFJ, BMUKK und BKA sowie von zwei Ländern (NÖ und Steiermark) und zwei Gemeinden (Korneuburg und Leoben). Der Bericht beurteilte drei Art. 15a-Vereinbarungen. Der RH hielt u.a. fest, dass dem Ziel der Gratispflichtkindergartenvereinbarung, allen Kindern beste Bildungsmöglichkeiten und Startchancen in das spätere Berufsleben zu bieten, in Niederösterreich und in der Steiermark im unterschiedlichem Ausmaß entsprochen wurde. Er kritisierte die bisher unterbliebenen Erhebungsschritte und Bewertungen, inwiefern der Gratispflichtkindergarten dieses Ziel erreicht hat. Kritik wurde darüber hinaus daran geübt, dass für die Gratispflichtkindergartenvereinbarung weder – wie geplant – die begleitende noch die Halbzeitevaluierung realisiert wurde. Er empfahl dem BMWFJ und den Ländern Niederösterreich und Steiermark, eine qualitative Evaluierung der Ausbauvereinbarung 2011 und der Gratispflichtkindergartenvereinbarung sowie eine Konkretisierung der Evaluierungsvorgaben durchzuführen.

Die Positionen des RH für eine nachhaltige Entwicklung Österreichs (http://www.rechnungshof.gv.at/beratung/positionen/positionen/detail/positionen-fuer-eine-nachhaltige-entwicklung-oesterreichs.html) vom Juni 2016 stellen jüngste Analyseergebnisse des Rechnungshofes zur Verfügung. Ein Hauptinteresse des RH liegt in der Prüfung der Wirksamkeit des Mitteleinsatzes, dies ist auch als erste Maßnahme zur Erreichung des Wirkungsziels 1 „Wirkungsvolle Beratung des Nationalrats und der Landtage durch den Rechnungshof…..“ im BFG 2017 genannt.

Prüfungsergebnisse zum Thema Wirkungsorientierung

In folgender Tabelle werden ausgewählte Prüfungsergebnisse zum Thema „Wirkungsorientierung“ dargestellt, die den Positionen des RH Reihe Bund 2016/2 entnommen sind.

| Thema | Sachverhalt/Maßnahme | Quelle(RH-Bericht, Reihe) |

| Wirkungsziele, Indikatoren, Maßnahmen | Festlegung konkreter und überprüfbarer Wirkungsziele samt erforderlichen Umsetzungsmaßnahmen und Indikatoren | Nachhaltiger Güterverkehr-intermodale Vernetzung; Follow-up-Überprüfung, Bund 2015/12, TZ 2, 10

Strukturreform der Bezirksgerichte, Bund 2014/13, TZ 4 |

| Wirkungsorientierung Länder | Wirkungsziele und Indikatoren zur Wirkungsmessung der eingesetzten Mittel auch in Landesbudgets | Verkehrsverbünde: Vergleich der Leistungen und der Finanzierung in Kärnten und Salzburg, Bund 2014/11, TZ 7 |

| Outcome-Ziele zu Verwaltungsaufwendungen | Steuerung der Verwaltungsaufwendungen durch Verbindung der Aufwendungen mit Outcome-Zielen | Instrumente der finanziellen Steuerung der Krankenversicherungsträger, Bund 2016/3, TZ 20 bis 23, 25, 30, 34, 40 |

| Datengrundlagen | Nutzung der bei den Pensionsversicherungsträgern gespeicherten Daten zur Unterstützung der Wirkungsorientierung | Gewährung von Ausgleichszulagen in der Pensionsversicherung, Bund 2015/9, TZ 40 |

| Internes Wirkungscontrolling | Internes, unterjähriges Wirkungscontrolling auf Globalbudget- und Untergliederungsebene mit einer Risikobeurteilung hinsichtlich der Ziel- und Zielwerterreichung | Einführung der Wirkungsorientierung in ausgewählten Bundesministerien, Bund 2016/5, TZ 22 |

| Genderspezifisches Wirkungscontrolling | Genderspezifisches Wirkungscontrolling mit entsprechenden genderspezifischen Zielgrößen und Indikatoren (hier im Frauenstrafvollzug) | Gleichstellungsziel, Gleichstellungsmaßnahmen und Indikatoren im BMJ, Bund 2015/12, TZ 22, 27 |

Quelle: RH-Positionen für eine nachhaltige Entwicklung Österreichs, Reihe 2016/2

Schlussbemerkungen:

Die folgenden Schlussbemerkungen beziehen sich lediglich auf die ausgewählten Informationsquellen:

- Zur Frage nach einem wirksamen Mitteleinsatz steht eine Fülle an Berichten, Analysen und Datenbanken zur Verfügung, die jeweils für sich eine wertvolle Erkenntnisquelle bieten, teilweise jedoch wenig nutzerfreundlich sind (z.B. die IT-Plattform Wirkungsmonitoring, die bei inhaltlichen Fragen zu einem Wechsel vom Übersichtstool zum Bericht zwingt oder die umfangreiche Tabelle in den Positionen des RH für eine nachhaltige Entwicklung Österreichs, die ohne näheres Inhaltsverzeichnis bleibt)

- Die Analysen gehen in zwei Hauptrichtungen: einerseits wird der Grad der Zielerreichung dargestellt bzw. teilweise auch beurteilt, andererseits werden Kommentare zur Qualität von Wirkungszielen, Maßnahmen und Indikatoren abgegeben. Beide Fragestellungen weisen insofern einen Zusammenhang auf, als das Nichterreichen eines Ziels auch zur Frage führen kann, ob z.B. das Ziel ausreichend mit anderen Akteuren abgestimmt oder geeignete Indikatoren festgelegt wurden. Beide Analysen sind wertvoll, eine saubere Trennung dieser beiden Fragstellungen könnte jedoch zu einer Qualitätsverbesserung der Analysen beitragen und adäquate Lösungen für die Zusammenschau ermöglichen.

- Jede der ausgewählten Informationsquellen folgt einer eigenen Struktur und nimmt kaum Bezug zu den übrigen Informationsquellen. So erfolgen kritische Beurteilungen der Qualität der Wirkungsziele und Indikatoren– nicht öffentlich – durch die ressortübergreifende Wirkungscontrollingstelle des BKA sowie durch den Budgetdienst und durch den RH. Einzig der RH liefert derzeit im Rahmen seiner Prüfungen tiefergehende Analysen zur Qualität der Wirkungsangaben und zur Umsetzung der wirkungsorientierten Steuerung, die auch der Öffentlichkeit zugänglich sind. Nach Ansicht der Autorin hätte auch die ressortübergreifende Wirkungscontrollingstelle im Bericht zur Wirkungsorientierung die rechtlich eingeräumte Möglichkeit, Ressortberichte – etwa bei Nichteinhaltung der Qualitätskriterien – entsprechend zu kommentieren. (§ 68 (5) BHG und § 7 Wirkungscontrolling VO). Jedenfalls könnte eine gegenseitige Verstärkung von Argumenten und das wechselseitige Nutzen von kritischen Anmerkungen zu einer Qualitätsverbesserung der Wirkungsangaben führen und die wirkungsorientierte Steuerung forcieren.

- Institutionenübergreifende Analysen zu einem (Querschnitts)Thema wie etwa Integration, Klimaschutz, Gleichstellung/Chancengleichheit finden sich insbesondere in RH-Berichten, aber auch – in Ansätzen – in den Analysen des Budgetdienstes und im Bericht zur Wirkungsorientierung (zum Thema Gleichstellung z.B.). Die Plattform www.wirkungsmonitoring.gv.at eignet sich gut für allgemeine Recherchen zum Thema Wirkungsorientierung und zum aktuellen Stand von Wirkungszielen, Maßnahmen und Indikatoren. Eine thematische Zusammenschau von Zielerreichungsgraden in aktuellen Problemfeldern – meist mit Querschnittscharakter – findet sich in der elektronischen Version nicht. Sowohl im Bericht zur Wirkungsorientierung als auch auf der Plattform Wirkungsmonitoring wäre es hilfreich, wenn zukünftig – wie schon für den Bereich Gleichstellung begonnen – die Beiträge der verschiedenen Institutionen zur Erreichung eines Wirkungsziels und die insgesamt für das jeweilige Thema eingesetzte Budgetmittel in einer Zusammenschau transparent gemacht würden. Dies würde die Datengrundlage für politische Entscheidungsprozesse verbessern.

- Die Komplexität der Informationen ist nicht zuletzt aufgrund der großen Anzahl an Wirkungszielen (128) und Indikatoren (361) hoch. Diese Problematik wird auch in den betrachteten Informationsquellen deutlich, dort jedoch kaum thematisiert. Ein Zusammenführen von Wirkungszielen, wie es im Bereich Gleichstellung schon angestrebt wird, und die gemeinsame Nutzung von Indikatoren sollte verstärkt in Betracht gezogen werden.

Vielleicht kann dieser Beitrag einen kleinen Impuls für die Diskussion im Rahmen der bevorstehenden externen Evaluierung des BHG liefern.

1 Die Ausführungen geben ausschließlich die persönliche Meinung der Autorin wieder.

2 Während die Einschätzung der Zielerreichung auf einer Selbsteinschätzung der Ressorts basiert, wird die Zielerreichung der jeweiligen Kennzahlen standardisiert und automatisiert berechnet.

3 Bericht zur Wirkungsorientierung 2015, Hrsg. Bundeskanzleramt-Öffentlicher Dienst, Wien

4 Möchte ich z.B. wissen, warum eine Maßnahme zur Gänze erfüllt ist, muss ich aus dem Übersichtstool wieder in den Bericht zur Wirkungsorientierung zurückklicken und dort dann die entsprechende UG suchen, die dann narrative Ausführungen zum Zielerreichungsgrad enthält.