Vor nunmehr sechs Jahren erteilte die Grazer Stadtpolitik den Auftrag für das Projekt „Haus Graz neu ordnen“. Durch eine stärkere Einbindung der städtischen Beteiligungen in eine gesamtstädtische Strategie sollte ein Beitrag zur Haushaltskonsolidierung erzielt werden. Das „Haus Graz“ stand als Synonym für die Stadt Graz mit all ihren Unternehmen. Wenngleich alle der rund 70 Tochter- und Enkelgesellschaften in die Überlegungen einbezogen wurden und die Veränderungen sich auf alle diese Unternehmungen auswirkten, stand dabei die „Graz AG“ mit ihrer fast 50-jährigen Geschichte als vormalige Grazer Stadtwerke AG im Fokus. Ausschlaggebend für den Auftrag zur Veränderung waren folgende Überlegungen: • Die Stadt Graz hatte in den vorangegangen Jahren bereits viele Schritte zur Haushaltskonsolidierung gesetzt, u. a. Aufgabenkritik, Globalbudgetierung der Abteilungen, Eckwertbudgetierung auf politischer Ebene, Prozessoptimierung und strategisches Management. Diese Reform- und Einsparungsmaß- nahmen waren erfolgreich, wurden bei den Beteiligungen aber vielfach nicht mitvollzogen. • Über mehrere Jahrzehnte hatten sich in manchen fachlich verwandten Bereichen (z. B. in Sparten der Abfallwirtschaft) unklare Strukturen herausgebildet. • Die Zuordnung einzelner Fachbereiche zum Magistrat bzw. zu den Beteiligungen war vielfach nur mehr historisch erklärbar und folgte keinen nachvollziehbaren strukturellen Überlegungen. Insbesondere war zu hinterfragen, weshalb manche Infrastrukturleistungen im Bereich der früheren Stadtwerke (z. B. Wasserversorgung), andere aber unmittelbar im Bereich des Magistrats (z. B. Abwasserentsorgung) oder auch als Eigenbetrieb (z. B. Restmüllentsorgung) organisiert waren. • Viele Leistungen, vor allem der Support mit IT und Facility-Services, wurden in der Stadt und den Beteiligungen mehrfach und unabhängig voneinander erbracht. Eine Bündelung dieser Leistungen ließ Einsparungen erwarten.

Projektergebnisse

Nach einer sehr intensiven, nur wenige Monate dauernden Projektarbeit konnten vom Gemeinderat der Stadt Graz umfangreiche Reformschritte in Auftrag gegeben werden. Die Eckpunkte der Reform waren:

- Einführung eines neuen strategischen Beteiligungsmanagements auf Basis des Vier-Säulen-Modells (s. Abbildung) zur stärkeren fachlichen und finanziellen Steuerung der Unternehmungen bei gleichzeitiger Verhinderung von tagespolitisch motivierten Ad-hoc-Eingriffen.

- Umwandlung der Graz AG in die „Holding Graz – Kommunale Dienstleistungen GmbH“ zur Verbesserung der Steuerungsmöglichkeiten.

- Übertragung der operativen Geschäftsfelder Kanalisation, Straßenerhaltung, Grünraumpflege und Abfallwirtschaft von der Stadt Graz in die Holding Graz.

- Gründung von zwei Shared-ServiceEinrichtungen für die Bereiche IT einerseits und Facility-Management und -Services andererseits. Die Shared Services wurden insbesondere aus vergaberechtlichen Gründen als GmbHs organisiert und setzten sich aus allen Einheiten zusammen, die bisher bei der Stadt und ihren Töchtern mit diesen Aufgaben befasst waren.

- Förderung einer neuen Unternehmenskultur im Sinne eines „Miteinander“. Erst durch ein so geschaffenes „WirGefühl“ im „Haus Graz“ konnten zahlreiche zusätzliche Felder der Zusammenarbeit gefunden werden – von einer gemeinsamen Telefonzentrale über ein zentrales Druck- und Kopierservice bis zu einer einheitlichen strategischen Personalentwicklung.

Steuerungsrichtlinie Haus Graz

Noch vor dem Start der neuen Organisationsstruktur wurde vom Gemeinderat eine Steuerungsrichtlinie verabschiedet, die für den Magistrat und alle Unternehmen der Stadt verbindlich ist. In dieser Richtlinie wurden die im „Haus Graz“ geltenden Prinzipien, die Grundsätze der fachlichen und finanziellen Beteiligungssteuerung, der jährliche Steuerungskreislauf und das Beteiligungscontrolling festgelegt. Hier kann nur beispielhaft auf einzelne Punkte eingegangen werden.

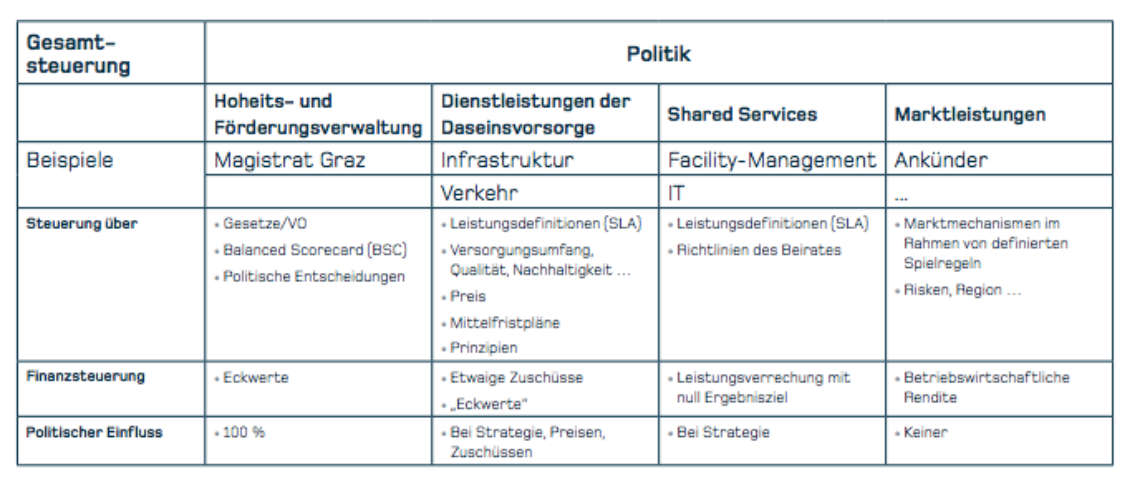

Steuerung nach dem Vier–Säulen-Modell

Differenzierte Steuerung öffentlicher Einrichtungen

Die intensive Auseinandersetzung mit allen städtischen Beteiligungen zeigte gleich zu Beginn der Reformüberlegungen eines: Es fehlte an einer Ordnungsstruktur, die den unleugbaren Unterschieden der einzelnen öffentlichen Einrichtungen gerecht geworden wäre. Es wurde daher der Versuch unternommen, eine Ordnung zu definieren, die eine erste grundsätzliche Kategorisierung öffentlicher Einrichtungen erlaubt. Das Ergebnis teilt das „Haus Graz“ in vier steuerungsrelevante Bereiche (Säulen), wobei jede Säule einer spezifischen Steuerungslogik unterliegt. Dadurch soll gewährleistet werden, dass einerseits ähnliche Organisationseinheiten nach den gleichen Prinzipien gesteuert werden und andererseits je nach Art der erbrachten Leistungen passende Zielvorgaben und Steuerungsinstrumente angewendet werden.

Das Vier-Säulen-Modell

- Hoheits- und Förderungsverwaltung: Das ist der Kern herkömmlicher Verwaltung. Der Einfluss der Politik ist hier aufgrund ihrer nicht delegierbaren Verantwortung zu 100 Prozent gegeben. Die Steuerung erfolgt über Normen, Zielvorgaben und Eckwerte bzw. Globalbudgets.

- Daseinsvorsorge: Für die Bereitstellung kommunaler Infrastruktur bedarf es keiner detailgenauen Vorgaben, die politische Steuerung kann sich auf Kernelemente wie Preisgestaltung, Sicherung der Nachhaltigkeit etc. beschränken. Die Leistungen im Interesse der Stadt werden grundsätzlich über Aufträge der zuständigen Fachbereiche abgewickelt und bezahlt. Zuschüsse sind möglich.

- Shared Services: Diese erstellen interne Services im Auftrag der anderen Säulen. Um Synergien nutzen zu können, sind dafür einheitliche Richtlinien zu erstellen. Gewinne sollen – da nur interne Leistung – nicht erwirtschaftet werden.

- Marktleistungen: Hier verkaufen Unternehmen am freien Markt ihre Leistungen mit Gewinnerzielungsabsicht. Die Politik beschränkt sich hier auf wenige Vorgaben, wie die Gewinnerwartung oder die Beschränkung von Risiken.

Prinzipien für das Beteiligungsmanagement

Unabhängig von den genannten vier Säulen sind vom Gemeinderat 16 Prinzipien formuliert worden, die über alle Bereiche hinweg gelten. Dabei handelt es sich um politische Vorgaben, die sicherstellen sollen, dass öffentliche Einrichtungen der Stadt bestimmten Mindeststandards entsprechen. Beispielhaft sind folgende Prinzipien (auszugweise) wiedergegeben:

- Die Stadt steuert durch ambitionierte, betriebswirtschaftliche Ziele und nach den Prinzipien der Sparsamkeit, Zweckmäßigkeit und Nachhaltigkeit. Energieeffizienz, ökologisches Handeln und Bürgerservice sind Prinzipien für alle Abteilungen und Beteiligungen der Stadt und finden sich in deren Unternehmensstrategie wieder.

- Die kommunale Daseinsvorsorge bleibt im Einflussbereich der Stadt, um die Versorgungssicherheit zu gewährleisten. Dies wird dadurch unterstrichen, dass ein Verkauf dieser Dienstleistungen in Zukunft nur mehr mit Zweidrittelmehrheit des Gemeinderates möglich sein soll. Die Steuerung der kommunalen Dienstleistungen erfolgt durch Leistungsverträge.

- Jedenfalls sind 40 Prozent der Sitze im Aufsichtsrat mit Frauen zu besetzen.

- Für die Aufnahme neuer Mitarbeiter gilt, dass die besten Köpfe in einem nachweislich transparenten und objektiven Verfahren ausgewählt werden.

- Es sollten keine strukturellen Maßnahmen getroffen werden, welche die Ungleichheiten zwischen Männern und Frauen verstärken oder verfestigen.

- Durch die konsequente Wirkungsorientierung des Hauses Graz soll sichergestellt werden, dass knapper werdende Finanzmittel fokussiert in prioritär zu erbringenden Aufgaben eingesetzt werden.

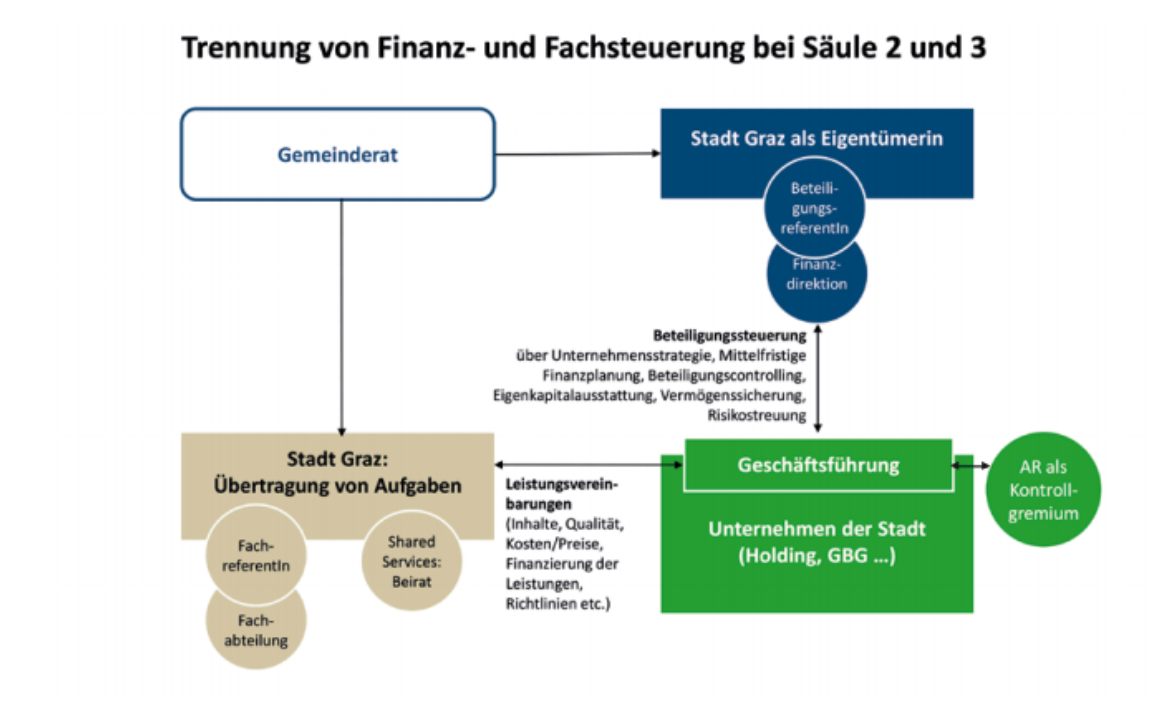

Rollen des Eigentümers bei der Steuerung

In der Steuerungsrichtlinie ist schließlich detailliert ausgeführt, wie die Steuerung der Organisationseinheiten im Haus Graz in fachlicher und finanzieller Hinsicht zu erfolgen hat. Dabei ist zwischen der finanziellen Steuerung und der fachlichen Steuerung zu unterscheiden. Das Hauptaugenmerk der Finanzsteuerung ist auf die Finanzkennzahlen gerichtet, die im Rahmen einer Mittelfristplanung vom Gemeinderat beschlossen werden. In diesem Zusammenhang ist zu betonen, dass die Stadt alljährlich ein konsolidiertes Budget über alle Einrichtungen der Stadt erstellt. Die fachliche Steuerung erfolgt insbesondere über Leistungsvereinbarungen der städtischen Fachabteilungen mit den jeweils operativ verantwortlichen Tochtergesellschaften. In diesen Fällen sind die Fachabteilungen nicht nur für die Leistungskontrolle, sondern auch für die Bezahlung der Leistungserbringung zuständig. Im Bereich der Shared Services besteht aufseiten der Stadt ein Auftragsmanagement, das über die Einhaltung der sog. Service Level Agreements und die vom Beirat beschlossenen Richtlinien wacht.

Resümee

Die neue Form der Unternehmenssteuerung hat die Aufgabenbereiche in der Stadt Graz vielfach neu definiert. Das Ziel, Kosten in erheblichem Ausmaß nachhaltig einzusparen, konnte – vom Stadtrechnungshof bestätigt – erreicht werden. Die neu geschaffene Transparenz über alle städtischen Leistungsbereiche hat nicht nur zu AhaErlebnissen, sondern auch zu vielen Folgeprojekten zur Hebung von Synergien geführt. Zugleich muss aber auch ehrlich festgehalten werden, dass Steuerung auch Aufwand verursacht, gerade zu Beginn, wo noch unterschiedliche Unternehmenskulturen aufeinandertreffen. Ein Aufwand allerdings, der sich bei einer Gesamtschau durchaus lohnt!